ACESSO RÁPIDO:

ACESSO RÁPIDO:

ACESSO RÁPIDO:

ACESSO RÁPIDO:

Uma das maneiras mais utilizadas para analisar a rentabilidade de um negócio do varejo é a Margem de Contribuição. Sabe-se que, para vender, é necessário comprar o que será vendido e ainda pagar outros custos, certo? Então, você sabe quanto a sua empresa precisa vender para pagar as suas despesas e ainda ter lucro? É neste ponto que você começa a tocar na Margem de Contribuição do seu negócio, pois ela representa o quanto sobra da receita obtida com as vendas dos produtos após ser subtraído os custos da mercadoria vendida (impostos, fornecedores, comissões, e outros custos variáveis) envolvidos nesse processo.

Parece complexo, mas neste artigo mostraremos o quanto pode ser simples entender sobre Margem de Contribuição e os conceitos que ela envolve.

Descubra:

Ao analisarmos o próprio nome “Margem de Contribuição”, pode-se entender melhor sobre o seu conceito. Margem refere-se à diferença entre o Valor de Venda (preço de venda) e os Valores dos Custos e dos gastos específicos destas vendas. Contribuição é a representação da quantidade que o valor das vendas contribui para o pagamento das despesas que mantém a manutenção da atividade-fim da companhia. Resumindo, a Margem de Contribuição corresponde ao valor que sobra depois de pagar os custos diretos (variáveis) da produção e comercialização do produto.

No caso, para chegarmos na Margem de Contribuição de uma loja do varejo, levaremos em conta apenas o custo da mercadoria vendida e custos variáveis, diretamente ligados às vendas, como comissão de vendas e descontos. Dessa maneira, teremos o quanto cada produto “contribui” para a loja pagar as demais despesas.

Para compreender melhor, iremos fazer um apanhado dessas definições.

Diferenciar custos e despesas é um desafio para as pessoas quando a tarefa é classificar seus gastos. No entanto, para tornar mais eficaz a gestão do seu negócio e entender seus resultados, é essencial você saber a diferença entre eles.

O que são os custos? É considerado custo todo o valor de bens e serviços vinculados à produção ou prestação dos seus bens e serviços. Por exemplo, o valor pago ao fornecedor pelo produto, o frete cobrado para seu transporte, a matéria-prima para a produção de um produto, comissões que você paga ao vendedor, são caracterizadas como custos, porque estão relacionadas, diretamente, à sua venda. Isso significa dizer que custo é tudo aquilo que tem a capacidade de ser atribuído ao produto final da empresa.

Então, o que é despesa? As despesas são aquelas que não tem como vincular aos itens vendidos. Ou seja, ela é o gasto da estrutura e também os gastos administrativos, como compra de suprimentos, pagamento de funcionários, gastos com Marketing (propaganda e publicidade). Portanto, pode ser caracterizado como despesa todo bem ou serviço que não tem um comportamento diretamente ligado à produção ou comercialização dos produtos da loja.

Um exemplo clássico é a conta de energia do estabelecimento. No caso de uma loja de varejo, ela é considerada uma despesa, porque, independente da quantidade vendida, a despesa ocorrerá, e ela não está diretamente vinculada ao volume de vendas. No entanto, já a energia utilizada para a produção do pãozinho de sal da padaria, essa, sim, está vinculada diretamente com a produção do produto. Ou seja, se eu produzir o dobro de pão de sal, o forno utilizará o dobro de energia elétrica. Portanto, o gasto de energia elétrica deve, neste caso, deve ser considerado como custo.

Depois de falarmos sobre a diferença entre esses dois conceitos, o que torna mais clara a concepção sobre o que são os custos e despesas do seu negócio, você compreenderá o porquê de eles serem tão importantes na compreensão da Margem de Contribuição.

Agora que você já sabe o que são os custos e despesas, verá que calcular a Margem de Contribuição é bem simples.

Ela é feita da seguinte maneira:

MC = PV – ( CMV + CV )

Saiba que:

MC = Margem de contribuição;

PV = Preço de Venda ou Receita Total;

CMV = Custo da mercadoria vendida;

CV = Custo variável.

Dessa forma, sabemos que a Margem de Contribuição é resultado da sua Receita menos o Custo da Mercadoria Vendida e os custos variáveis vinculados à sua produção e comercialização. O valor encontrado ao utilizar a fórmula acima representa, então, quanto a sua empresa é capaz de gerar de recursos para pagar as despesas e, ainda, obter lucro.

Em outras palavras, se olharmos sob o prisma de um produto, seria o quanto o produto vendido, após ter pago seus custos diretos, contribui para pagar as despesas da loja.

Exemplificando, vamos supor que você tenha uma vassoura, cujo custo tenha sido 16 reais, envolvendo desde seu preço de compra, impostos sobre faturamento, comissões de vendedores e até o frete. Ao vender essa vassoura por 20 reais, sua margem de contribuição será de 20%, em termos percentuais, e gerará 4 reais em valores. Logo, essa vassoura contribui em 4 reais para o pagamento das despesas da loja, como aluguel, funcionários, conta de água, internet, luz, etc.

Ao final do mês, todo negócio tem sua Margem de Contribuição do somatório de todas as vendas. Esse valor pode ser decomposto em níveis cada vez menores, passando por famílias de produtos até chegar no próprio produto.

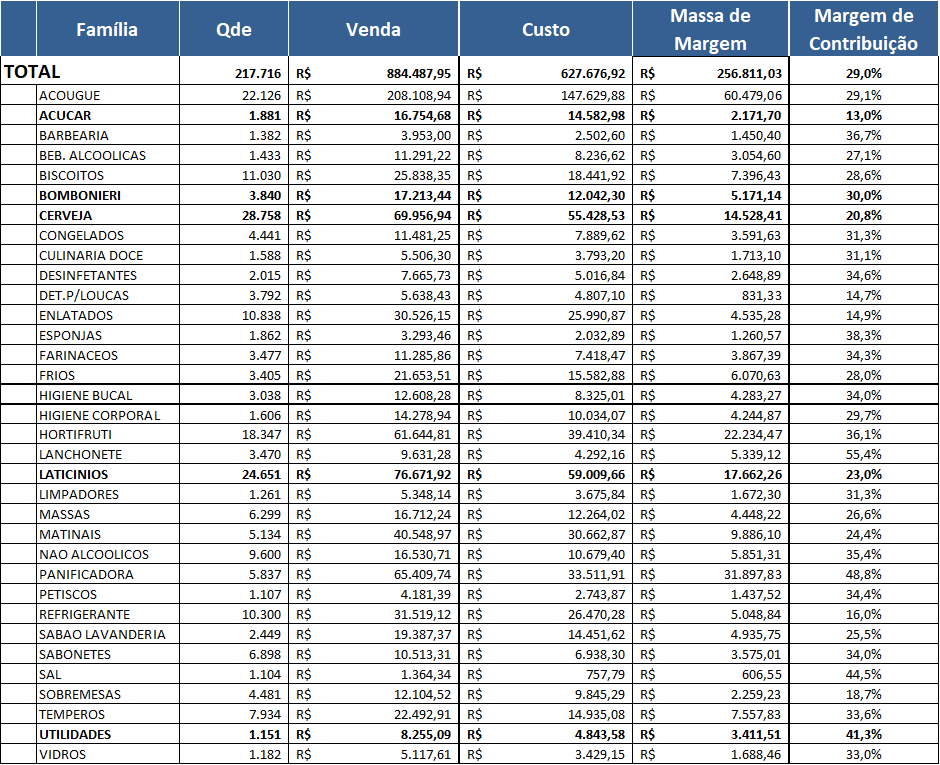

Por exemplo, a Margem de Contribuição da sua loja foi de 29% no final do mês, no entanto, ao analisar as famílias de produto, é fácil perceber que a rentabilidade varia de família para família. No exemplo abaixo, veja que a família de cerveja teve uma Margem de Contribuição de 20,8%, enquanto a família de açúcar foi de 13%.

A partir do momento que você tem a visão da Margem de Contribuição da sua loja, de cada família de produtos e até dos produtos, você passa a ter uma ferramenta de gestão muito importante em suas mãos. Isso porque será possível entender como cada família e cada produto contribui para a rentabilidade do seu negócio.

A partir do resultado da loja, você poderá definir uma meta de Margem de Contribuição, e decompô-la para a família de produtos. Citando o caso acima, vamos supor que você deseja aumentar a Margem de Contribuição de 29% para 31%. Mantendo as vendas com essa margem, ao invés de sobrar R$ 256.811,09 para pagar as despesas, sua loja teria R$ 274.191,26, ou seja, R$ 17.380 reais a mais. Sair de 29% para 31% de margem significa um aumento de 6,9% da Margem de Contribuição. Parece pouco, mas o efeito no resultado final é enorme. Supondo que o lucro operacional seja 4%, esse aumento da Margem de Contribuição levaria o lucro operacional para 6%, isto é, um aumento de 50% no resultado operacional da loja!

Agora que a importância da meta e da melhoria da rentabilidade está clara, e seu impacto no resultado final ficou evidente, vamos entender como estabelecer uma meta de Margem de Contribuição.

O primeiro passo é determinar a meta da Margem de Contribuição por família, por duas razões: primeiro, pelo fato que você poderá delegar ao comprador responsável da sua loja a tarefa de negociar baseando-se na meta estabelecida para a sua Margem de Contribuição. A outra razão é que, ao decompor, você se verá diante de decisões importantes. Por exemplo, você sabe que não adianta subir todos os preços em 2% (simplificando a conta) para aumentar a margem de 20% para 22%, simplesmente porque seus clientes podem deixar de comprar na sua loja. No entanto, se você percebe que não é possível aumentar em 2% os preços da família de produtos “Laticínios”, por serem produtos que os consumidores têm memória de preço e comparação e que atraem mais clientes para sua loja, você deve compensar com um aumento de preço em outras famílias como “bombonieri” e “utilidades”, por serem vendas por impulso. No final, o importante é alcançar o resultado global esperado.

Para isso, é fundamental ter o conhecimento da Margem de Contribuição da loja, das famílias e dos produtos, tanto para o gestor quanto para o restante da equipe. O comprador que sabe qual é sua meta de Margem de Contribuição dos produtos que ele é o responsável por comprar, tem um auxílio significativo no momento de negociar com o fornecedor.

Imagine a situação: ele está comprando um produto de uma família de produtos cuja meta de Margem de Contribuição seja 25%. Quando o fornecedor lhe dá o preço de custo, o software de gestão, já parametrizado, determina o valor de venda para alcançar essa meta de Margem de Contribuição. Digamos, ele compra o produto a R$ 1,85 a unidade, logo, para ter a Margem de Contribuição de 25%, o preço de venda tem de ser R$ 2,46, no entanto, seu comprador, com base em uma pesquisa de preço, sabe que o concorrente tem o preço de R$2,39, e que esse produto é estratégico. De duas, uma: ou ele negocia com o fornecedor para chegar no preço de R$1,79, que dará a Margem de Contribuição de 25% com base no preço de venda de R$2,39, ou ele abre mão dessa rentabilidade neste produto, mas sabe que deverá compensar em outro produto. Não tem saída!

Não se esqueça! É importante analisar tanto o % quanto o valor em R$, também chamado de Massa de Margem. Isso porque o setor deve contribuir com um valor R$ para pagar as contas da loja. Não adianta ter um setor com uma margem alta, mas que vende pouco, a contribuição ao final do período será pequena. Portanto, a meta deve ser de valor R$ de venda e meta de margem de contribuição em %, assim você garante que sua família contribuirá com um determinado valor para pagar as despesas da loja e gerar o resultado no final do período.

Viu que entender sobre Margem de Contribuição vai muito além de apenas saber o que ela representa? Saber aplicar esse conceito em sua loja contribui muito para um melhor desempenho do seu negócio. Para manter o controle da sua Margem de Contribuição em dia é importante escolher um Software de Gestão focado no seu segmento.

O software de gestão desempenha um importante papel, desde as parametrizações, para que o custo da mercadoria seja calculada de forma correta e automatizada, a partir da entrada da nota fiscal da mercadoria; com um bom módulo de compras, no qual o comprador consiga visualizar todas as informações de forma fácil e rápida, pois ele estará diante de um vendedor; até chegarmos nos relatórios gerenciais para acompanhamento e verificação do resultado.

E na sua loja? Como você tem perseguido e acompanhado os resultados esperados?

Você acredita que trabalhar com a margem de contribuição ajudaria no seu negócio?

Gostou do artigo? Compartilhe com seus contatos e ajude a levar informação para todos do varejo.

Ficou com alguma dúvida sobre Margem de Contribuição? Escreva para contato@infovarejo.com.br